現在4歳の娘がいるママです。

我が家では教育資金として500万円を目標に貯めています。

教育資金をどう貯めるか考えた時に投資で増やしたいと思い2021年8月にジュニアNISAスタート。

ジュニアNISAって実際どうなの?

気になってる人のために購入銘柄や運用実績を公開します。

ジュニアNISAは2023年末で終了が決まっていますが、最大投資可能額は年間80万円です。

まだこどもが大きくなければ今年から始めても長期運用することは可能なので資金に余裕がある人は始めるチャンスです。

2023年4月ジュニアNISA運用実績

現在の運用実績はこちら。

| 評価額 | 1,890,631円 |

| 元金 | 1,685,022円 |

| 評価損益 | 205,609円 |

| 損益率 | 12.20% |

たった1年4ヶ月で205,609円も増えました!

証券口座や銘柄はこちらです。投資方法ですが毎月積み立てる余裕はないので我が家ではスポット買いをしています。児童手当やボーナスのタイミングで入金。株価が下がったタイミングで購入しています。もちろん毎月の積み立てでもOKです。

証券口座【SBI証券】

投資銘柄【SBI•V•S &P500インデックスファンド】

投資資金【お祝い金・児童手当】

実際の画像です。下がることもありますが順調に増えていることがわかります。

ジュニアNISAとは🔰

NISAの未成年口座。

| 利用者 | 日本在住の18歳以下 |

| 非課税投資枠 | 1年で80万円 |

| 投資可能期間 | 2023年まで |

制度の廃止が決まる前まではこどもが成人になるまで引き出せないというデメリットがありました。

ですが、2023年末で廃止が決定。2024年からはいつでも引き出し可能に制度が変更されました。

これによりデメリットがなくなり、我が家でもジュニアNISAを始めてみようと決断できました。

長期投資予定だけど何が起こるか分からないのでいつでも引き出せるのは安心ですね!

2024年以降は18歳になるまで非課税で保有できます。

今年で終わり!というわけではなく来年以降も保有できるので長期保有が可能です。

今からでも検討する価値はあります。

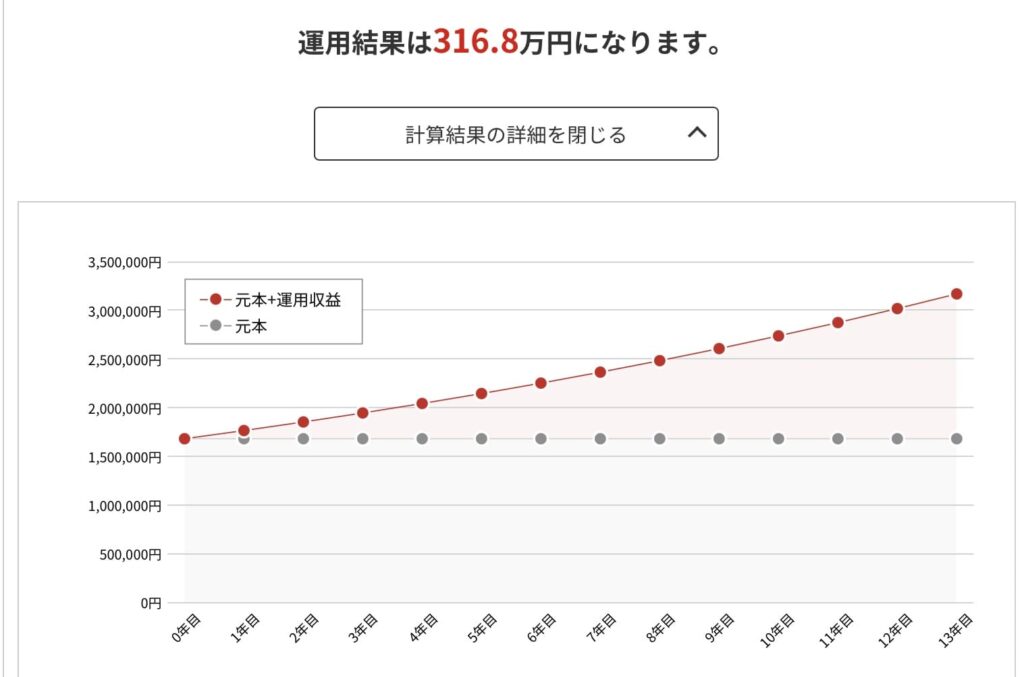

シミレーションしてみた

現在の元金、約168万円でシミレーションしてみました。

168万円を13年間、年利5%で運用した場合

毎月の積立がゼロでも13年後316万円になる計算に!あくまあでシミレーションなのでこれより下がる可能性もありますが、銀行に預けているよりお金が増えると思いませんか?

ジュニアNISAは途中で引き出さない・長期で運用をすれば元本割れのリスクは下げられると思っています。

今年からジュニアNISAを始めた場合

80万円を13年間、年利5%で運用した場合

80万円が150万円に増える結果に!シミレーション通りになるかはわかりませんが、銀行に預けるよりずっといいと私は思います✨

教育資金の貯め方はいろいろな選択肢があると思いますが、小学生低学年くらいのまだお金のかからない時期がチャンスだと思っているので、教育資金に悩むママさんの参考になれば嬉しいです。